№38.住宅ローン返済中に万が一の事が起きたらどうする!?

多治見市・土岐市・瑞浪市・恵那市で自然素材の注文住宅を手がけているエムスタイルホームです。

私たちは新築住宅を購入するとき、ほとんどの場合、住宅ローンを借り入れます。

その際に住宅ローンの借り入れの条件として加入することが多いのが団体信用生命保険です。略して「団信」と言われたりしています。

団体信用生命保険は、住宅ローンの契約者が返済中に亡くなってしまったり、高度障害状態になってしまったりしたときに、ローンの残額を肩代わりしてもらえる住宅ローン専用の保険のことです。ローン契約者に万が一のことが起こっても、残された家族が住宅ローンの返済で経済的に困らないようにするための生命保険の一種だと言えます。

団体信用生命保険への加入は住宅ローンの借り入れと同時に加入していることが一般的です。

団体信用生命保険の支払いは明確な「保険料」という形をとらず金利に上乗せされたりしているケースもあるため、なかなか「保険に加入している」という意識は薄くなりがちで、

「え!私も団信に入っていたの!?」というケースも少なくないようです。

団体信用生命保険で代表的なものは、

〇通常の団体信用生命保険

〇三大疾病保障付団体信用生命保険

〇八大疾病保障付団体信用生命保険

などが挙げられます。

通常の団体信用生命保険は「ローン契約者が死亡もしくは高度障害状態のときに住宅ローンを肩代わりしてくれる保険」で、ほかの2つの保険は、そこに特約を付加することによって死亡や高度障害状態以外でも住宅ローンが免除になるタイプの保険だと言えます。

ここでは、それぞれ具体的にどのような保険か簡単に見ていきましょう。

〇通常の団体信用生命保険

通常の団体信用生命保険は、ローン契約者が「死亡・高度障害状態」になったときに残された住宅ローンが完済される仕組みです。

基本的に死亡・高度障害状態に備える通常の団信保険は無料で、その場合は保険料として金利が上乗せされるようなことはありません。

〇三大疾病特約付団体信用生命保険

三大疾病特約団体信用生命保険は、ローン契約者が死亡・高度障害状態になったときに加えて、「三大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態」になったときにも、残された住宅ローンが完済される仕組みです。

なかには一定期間のうちは毎月住宅ローン分を負担し、それ以上症状が続いた時にはローンの残額を完済する、という保障が2段階になっているタイプも見られます。

注意したいのは、支払い条件の三大疾病それぞれで「所定の状態」が異なる点でしょう。商品によっても違いがあるので、その点はあらかじめしっかり確認しておきましょう。

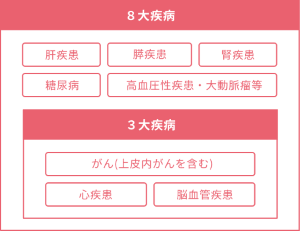

〇八大疾病特約付団体信用生命保険

八大疾病特約付団体信用生命保険は、ローン契約者が死亡・高度障害状態になったときに加えて、「八大疾病で所定の状態」になったときにも、残された住宅ローンが完済される仕組みです。

「八大疾病」という病気の括りはあまり聞きなれないかもしれませんが、

三大疾病(がん、脳卒中、急性心筋梗塞)と

五疾患(糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓病)を指しています。

それぞれの疾病の「所定の状態」に関しては、商品や金融機関によって違いは見られるので、加入前にしっかりチェックしてみましょう。